📖 この記事の登場人物

朝陽(あさひ)

お金を学び始めたばかりの大学生。「なんで?」と素朴な疑問をぶつける聞き手役です。

みのり先生

お金の教育に携わる解説役。難しい言葉も、本質をそのまま丁寧に噛み砕いて教えます。

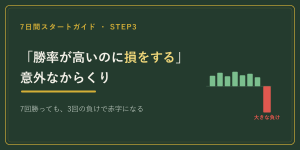

前回は、勝った回数の多さより、1回の負けを大きくしないことが大事、という数字の話を見てきました。今日は投資の損得から一度はなれて、お金そのものの話をします。じつは、お金は銀行に置いておくだけで、数字は減っていないのに、その値打ちが静かに目減りしていくことがあるのです。

📖 前回の記事:「勝率が高いのに損をする」意外なからくり

先生、お金って銀行に置いておけば安心だよね? 減らないんだから、いちばん安全でしょ?

数字の上では、たしかに1円も減りません。でも、ここに落とし穴があります。数字は同じなのに、そのお金で買えるものが、年々少しずつ減っていることがあるんです。

えっ、お金は減ってないのに、買えるものが減る? どういうこと…?

これは「インフレ」という、お金の値打ちの話なんです。投資の前に知っておくと、とても役に立ちます。今日はその正体を、いっしょに見ていきましょう。

置いておくだけで目減りする…。それ、ちゃんと知っておきたい!

今日は、次の3つの問いを順番に見ていきます。

- 貯金しているのに、なぜお金は目減りするのか ── 数字は減らないのに値打ちは下がる

- 同じ金額が、なぜ買えるものを減らすのか ── 物価が上がると値打ちが下がる

- 銀行に置くだけで、なぜ追いつかないのか ── 利息より物価の上昇が速い

- インフレ ── モノやサービスの値段が全体として上がり、お金の値打ちが下がること

- 実質価値 ── 額面の数字で実際に買える量。お金の本当の値打ち

- 名目 ── 額面に書かれた数字そのもの。買える量の増減は見ていない

- 購買力 ── 同じ金額で、どれだけのモノが買えるかを表す力

- 預金金利 ── 銀行にお金を預けたときに付く利息の割合

- 機会損失 ── ほかの置き方をしていれば得られたかもしれない値打ちを逃すこと

「置いておくだけで減る」の正体…! はい、お願いします!

数字は減らないのに、お金は目減りする

まず、ほんとうに置いておくだけでお金が目減りするのか、身近な例で確かめましょう。

むかしは100円で買えた自動販売機のジュースが、いまは150円になっていた。そんな経験はありませんか。あなたの財布の中の100円玉は、ずっと100円のままです。なのに、その100円玉では、もうジュースが1本買えなくなっている。同じ1本を買うのに、前より多くのお金が要る。これが、お金の値打ちが下がるということです。

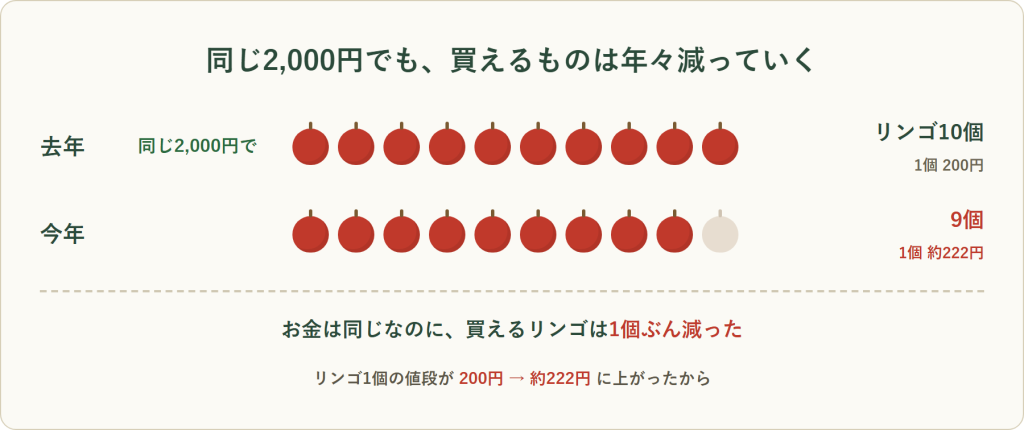

リンゴで見ると、もっとはっきりします。リンゴ1個が200円だったころは、2,000円で10個買えました。ところが値上がりして、いまは同じ2,000円で9個しか買えない。お金の数字は1円も変わっていないのに、買える量が1個ぶん減っています。次の図にまとめました。

📖 用語インフレ

モノやサービスの値段が、全体として上がっていくことです。値段が上がるぶん、同じ金額で買える量は減ります。つまりインフレが進むと、お金の数字は同じでも、その値打ちは静かに下がっていきます。

ほんとだ、お金は同じ2,000円なのに、買えるリンゴの数は減ってる…。お金そのものが減るわけじゃないんだ。

そうなんです。ゆっくり進むので、ふだんは気づきにくい。でも、なぜ「数字は減らないのに値打ちが下がる」のか。次で、その仕組みを見てみましょう。

安心なのは、数字だけ

「貯金していれば安心」と、よく言われます。たしかに、貯金は額面の数字そのものが減ることはありません。100万円を預ければ、来年も数字は100万円のまま。この安心は、本物です。

ただ、安心なのは数字だけです。買える量で見ると、話は変わります。額面の数字そのものを「名目」、その数字で実際に買える量を「実質価値」と呼びます。物価が上がると、名目の100万円はそのままでも、実質価値のほうは静かに目減りしていくのです。

📖 用語名目と実質価値

名目は、額面に書かれた数字そのものです。実質価値は、その数字で実際に買える量のこと。貯金で減らないのは名目の数字で、物価が上がると目減りしていくのは実質価値のほうです。この2つを分けて見るのが、お金を読む第一歩になります。

だから「貯金は安全」という言葉は、半分だけ正しいことになります。数字が減らないという意味では安全。けれど、その数字で買える量は、少しずつ減っていくことがある。名目の安心と、実質の目減りが、同時に起きている。ここが、いちばんの落とし穴です。

数字は守られているけど、買える量は減ってしまうのか…。同じ「安心」でも、実質的な中身がちがうんだ。

いいまとめです。では、その実質価値を下げているのは、いったい何なのかはっきりさせていきましょう。

お金の値打ちを決めるのは、物価

実質価値を下げているもの。その正体は、世の中のモノの値段、つまり物価です。

お金の値打ちは、お金そのものではなく、それで何が買えるかで決まります。だから、物価が上がれば、同じ金額で買える量は減る。物価が上がること=お金の値打ちが下がること。この2つは、コインの裏表なのです。同じ金額で買える量のことを、購買力と呼びます。

📖 用語購買力

同じ金額で、どれだけのモノが買えるかを表す力のことです。物価が上がると購買力は下がり、物価が落ち着いていれば購買力は保たれます。お金の本当の値打ちは、この購買力で見ると分かりやすくなります。

物価は、必ず上がり続けるものではありません。ほとんど動かない年もあれば、上がる年もあります。ただ、長い目で見ると、世の中の値段はゆっくり上がってきました。だからこそ、お金を置きっぱなしにすると、その間に購買力が削られていくことがある、と知っておくことが大切です。

お金の値打ちって、物価とセットで決まるんだ。お金だけ見ててもダメなんだね。

そのとおりです。では「銀行に置けば利息がつくから、物価が上がっても追いつくのでは?」と思いますよね。次で、その答えを数字で見てみましょう。

銀行に置くだけでは、追いつかない

「銀行に預ければ利息がつくから、物価が上がっても大丈夫では?」。これは、とても自然な疑問です。数字で確かめてみましょう。

いまの普通預金の金利は、年0.001%ほどです。100万円を1年預けても、利息はおよそ10円。一方で、もし物価が年2%上がると、これまで100万円で買えていたものに、翌年は102万円が必要になります。実質で2万円ぶん、目減りしたことになります。

利息は10円、目減りは2万円。利息では、物価の上昇にまったく追いつきません。この差を、次の図にまとめました。

📖 用語預金金利

銀行にお金を預けたときに付く、利息の割合のことです。いまの普通預金は年0.001%ほどで、100万円を1年置いても利息は10円ほど。物価の上がり方より小さいと、利息をもらっても実質では目減りすることがあります。

ここで注意したいのは、この2%という数字は「もし上がるとしたら」という例だということです。物価は上がらない年もあります。それでも、利息が物価の上がり方より小さい間は、置いておくほど実質価値が削られやすい、という関係そのものは変わりません。

利息10円に対して、目減りが2万円…。これじゃ、置いておくほど追い抜かれちゃうんだ。

よく見えていますね。ただ、だからといって貯金がムダなわけではありません。では、どう向き合えばいいのか。最後に、その考え方を整理しましょう。

貯金は活かして、置き場所を分ける

ここまで読むと、貯金なんてムダなのでは、と感じるかもしれません。でも、貯金が悪いわけではありません。

急な出費にすぐ使えるお金や、暮らしを守る土台としての貯金は、なくてはならないものです。問題なのは貯金そのものではなく、すべてのお金を、一か所に置きっぱなしにすることのほうです。物価が上がる局面では、置きっぱなしのお金ほど、実質価値が静かに削られていくからです。

📖 用語機会損失

ほかの置き方をしていれば得られたかもしれない値打ちを、逃してしまうことです。お金を置きっぱなしにして実質価値が目減りするのも、この機会損失のひとつ。損をしたように見えなくても、じわじわ起きているのがやっかいなところです。

だから、今日のゴールは「貯金をやめること」ではありません。お金の置き場所を、一つに偏らせず考えてみる。すぐ使うお金は貯金で守りつつ、当分使わないお金には別の置き方もある、と知っておく。その出発点に立てれば、それで十分です。そして、当分使わないお金は、ゼロワンで育てていく道もあります。守りが分かったいまが、その入口です。

置いておくだけで目減りすると聞くと、貯金がムダに思えるかもしれません。でも、仕組みを知っていれば大丈夫です。お金には「名目」と「実質」の二つの顔があって、物価が上がると実質のほうが削られる。それを知ったうえで、すぐ使うお金と、当分使わないお金を分けて考える。それだけで、インフレは、あなたを静かに追い詰める相手ではなくなります。

なるほど…! 貯金をやめるんじゃなくて、置き場所を分けて考える。それなら、ぼくにもできそう。

その考え方が持てれば、もう十分です。名目と実質を分けて見る。それだけで、お金との向き合い方が、ぐっと落ち着きますよ。

よくある質問

理解度チェック

Q1 物価が上がったとき、同じ1万円で買えるものはどうなるでしょう?

物価が上がると、同じ金額で買える量=購買力が減ります。お金の数字は同じでも、実質的な値打ちは下がります。

Q2 「貯金していれば安心」と言われるのは、何が変わらないからでしょう?

貯金は額面の数字=名目そのものは減りません。ただし物価が上がると、同じ金額で買える量=実質価値は目減りしうる。ここが落とし穴です。

まとめ

最初の3つの問い、ここで答え合わせです。

数字は減らなくても、物価が上がると買える量=実質価値が下がるからです

物価が上がると、同じ金額の購買力が下がるからです。これがインフレです

預金金利0.001%では物価の上昇に追いつかず、置きっぱなしだと実質で目減りしうるからです

ポイント

✅ 貯金は額面の数字=名目は減らないが、買える量=実質価値は目減りしうる

✅ 物価が上がること=インフレが、お金の値打ちを静かに下げる

✅ 同じ金額でも、物価が上がれば買えるものは減る

✅ 預金金利0.001%では、物価2%の上昇に追いつかない

✅ 貯金にも大切な役割がある。すべてを一か所に置きっぱなしにしないことが出発点

✅ 物価は必ず上がるとはかぎらない。それでも知っておくと判断しやすい

そっか、ぼくが「貯金してれば安心」って思ってたの、名目の数字しか見てなかったんだ。

よく気づきましたね。お金は置いておくだけでも、その値打ちが静かに下がっていくことがある。そこに気づけたのが、今日いちばんの収穫です。

でも、貯金そのものが悪いわけじゃないんだよね?

そのとおりです。すぐ使うお金は、貯金でしっかり守る。そのうえで、当分使わないお金は置き場所を一か所に偏らせない。この二段構えが大事なんです。

名目と実質を分ける。置き場所を一か所にしない。これなら、ぼくにもできそう!

その意気です。あとは、当分使わないお金をどう活かすか。眠っているお金を、ゼロワンで動かしていくこともできますよ。

眠ってたお金を、ゼロワンで動かしていくんだね。じゃあ次は、お金を「増やす」話も知りたいな。

いいですね。守りが分かったら、次は増やし方です。あせらず一歩ずつ進んでいけば、お金との向き合い方は、もっと心強くなりますよ。

今日からできるのは、お金を「数字」だけで見ないことです。その金額で何が買えるか、という実質のほうにも目を向けてみる。すぐ使うお金は貯金で守り、当分使わないお金は置き場所を一か所に偏らせない。名目と実質を分けて見るくせがつくだけで、お金との向き合い方は静かに変わっていきます。

本記事は、お金との向き合い方や物価とお金の値打ちの関係を理解するための教育目的でまとめたものです。特定の金融商品やサービス、取引を推奨するものではありません。記事中の金利や物価の数値はすべて、考え方を説明するための例であり、将来の物価や金利、実際の成果を示すものではありません。資産運用には価格の変動などにより損失が生じる場合があり、入れた資金を下回ることもあります。将来の成果や、損をしないことを保証するものではありません。実際の判断は、各種の最新の情報を確認したうえで、ご自身の責任でお願いします。